1: 名無しさん 2021/05/28(金) 15:19:21.11 ID:KqV3TNEj9

若手社会人でこれから資産形成をしたいと考えているなら、まず活用したいのが、つみたてNISAです。

長期間の積立の効果は大きいものですが、今からつみたてNISAをはじめると、一体、将来どれくらいの資産を作れるのでしょうか? シミュレーションしてみました。

■つみたてNISAでどれだけおトク?

つみたてNISAは年間40万円、月換算で3.3万円まで積み立てができます。

そこで、毎月の積立金額0.5万円、1万円、3万円、利回りが3% と5% の場合で資産の増え方、節税できる金額をシミュレーションしてみました。

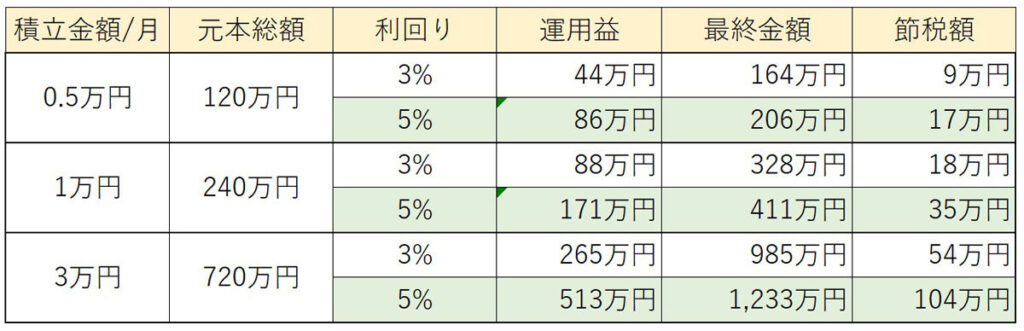

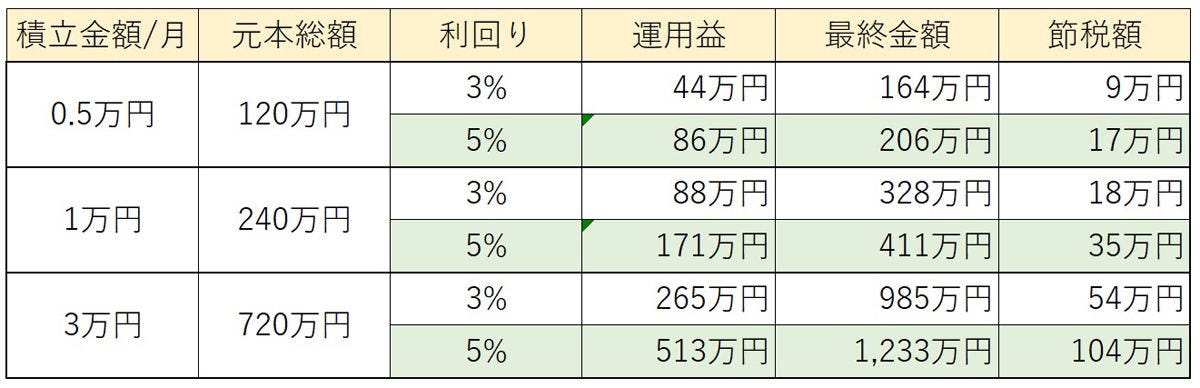

<20年積み立てた場合>

積立金額/月 : 0.5万円

元本総額 : 120万円

3%…(運用益)44万円(最終金額)164万円(節税額)9万円

5%…(運用益)86万円(最終金額)206万円(節税額)17万円

積立金額/月 : 1万円

元本総額 : 240万円

3%…(運用益)88万円(最終金額)328万円(節税額)18万円

5%…(運用益)171万円(最終金額)411万円(節税額)35万円

積立金額/月 : 3万円

元本総額 : 720万円

3%…(運用益)265万円(最終金額)985万円(節税額)54万円

5%…(運用益)513万円(最終金額)1,233万円(節税額)104万円

20年続けると元本だけでも大きな金額になりますね。

それに対して利回りがつきますから、節税額もかなり大きくなることが分かります。

ここで節税額について少し説明すると、通常、投資などで利益を得た場合、利益に対して20.315%の税金がかかります。

これは銀行預金についても同じことが言えます。銀行預金の場合、低金利なので利息自体が少なく、税金がかかっているとしても気にならない金額です。

100円の利息がついたとしても税金は約20円ですからね。それほど気になりません。

ところが、投資になると話は変わります。利益が大きくなると、税金も高くなるからです。

しかし、つみたてNISAだと税金はかかりません。表の「節税額」は、本来ならかかるはずの税金を表しています。

今回、3%と5%で利回りを設定して計算していますが、つみたてNISAは元本保証がありませんから、もちろんこの利回りで運用できるとは限りません。

しかし、金融庁の資料(*)では20年間、国内外の株式、債券に投資をした場合の収益率は2~8%に収まっているというデータがあります。

したがって3%や5%の利回りは非現実的な数字ではありません。これらの利回りでシミュレーションすると、節税額だけでもトクした気分になれますね。

(全文はソースにて)

https://news.yahoo.co.jp/articles/3c150858024a9d381b3970b6e8df644b03c113b4

20年積み立てた場合の試算表

178: 名無しさん 2021/05/28(金) 15:50:01.02 ID:fCSrJ9j00

>>1

日本って今後高齢化が進み、観光立国化していくのに経済成長とかあるの?

右肩上がり前提の提案ならやばくない?

194: 名無しさん 2021/05/28(金) 15:52:15.21 ID:4YrWuVGV0

>>178

積み立てNISAもイデコも海外を選択出来るよ

4: 名無しさん 2021/05/28(金) 15:21:01.96 ID:YNtmYCmn0

何が言いたいんじゃ?

11: 名無しさん 2021/05/28(金) 15:22:42.98 ID:7O3RX8wO0

>>4

投資しない奴は思考停止のアホ

18: 名無しさん 2021/05/28(金) 15:24:04.08 ID:+EOJ/YL/0

>>4

税金ある程度免除してやるから将来の金2000万は投資して自分達で用意しろ

年金に頼るんじゃねえ

もっと減らしくいくから覚悟しろ

万が一損しても自己責任なんでよろしく

by政府

167: 名無しさん 2021/05/28(金) 15:48:38.64 ID:BpZ/yB0C0

>>18

北朝鮮やブラジルに移民させられるよりはましかもよ

政府を信用する奴はあほ

277: 名無しさん 2021/05/28(金) 16:07:02.34 ID:g89whyuH0

>>18

儲かるのが確定してるのなら政府が保証して政府が運用すればいいじゃん

6: 名無しさん 2021/05/28(金) 15:21:34.13 ID:XmZAFfXE0

ヒント:本当に得をすることは誰も教えてくれない

16: 名無しさん 2021/05/28(金) 15:23:57.07 ID:a4TCwJPV0

>>6

そういう人生を歩んで来られたんですねあなたは

203: 名無しさん 2021/05/28(金) 15:54:32.68 ID:i7CFw2ef0

>>6

ヒント:本当に得をすることはいっぱいあって

教えてくれる世の中になったが

自分の価値観でそれを信じたくない人は

教えてくれないって決めつけたまま生きていく

208: 名無しさん 2021/05/28(金) 15:55:25.64 ID:tNWX6yh+0

>>6

株の長期投資で危険とか減ると思ってるのは池沼位

221: 名無しさん 2021/05/28(金) 15:56:52.54 ID:gA/QICir0

>>6

思考停止の老人かよw

246: 名無しさん 2021/05/28(金) 16:01:09.16 ID:MsxqNhz20

>>6

わかった

仮想通貨だろ

7: 名無しさん 2021/05/28(金) 15:22:19.41 ID:0ROhC5Md0

積立NISAとiDeCoで毎月5万円をS&P500連動投資信託に積み立て

これを30年続ければトータル6000万円ぐらいになる

もちろん運用益は全て非課税

9: 名無しさん 2021/05/28(金) 15:22:24.15 ID:fjxMeeuP0

微々たるもんやな。発展途上国かよ。なんやねん年間40万円って。

13: 名無しさん 2021/05/28(金) 15:23:04.22 ID:hFGfWF+a0

>>9

イデコと組み合わせろ

38: 名無しさん 2021/05/28(金) 15:26:49.30 ID:Uo3J0ROo0

>>9

それ

アホはこれでも投資しないやつは馬鹿とか思ってる

普通に自分のスキルあげて独立したほうが何十倍もマシなのを理解できない

129: 名無しさん 2021/05/28(金) 15:39:29.11 ID:aAH2fgEm0

>>38

自営→社長→投資家が成功ルートって言うね

233: 名無しさん 2021/05/28(金) 15:59:14.60 ID:gA/QICir0

>>9

率で言ったら大きいんだけど枠が小さすぎて何の足しにもならんのよね

IDECOもそう

資金拘束のデメリットに全然見合ってない

キャッシュフローがド安定でびくともしない公務員とかがやるのかなあ

270: 名無しさん 2021/05/28(金) 16:05:47.69 ID:TlGLBNKZ0

>>233

余裕資金でやるんだよ

10: 名無しさん 2021/05/28(金) 15:22:31.74 ID:vX7ZFo3b0

つみたてNISAは元本保証がありませんから

19: 名無しさん 2021/05/28(金) 15:24:10.52 ID:55hMJ4n40

>>10

世界経済が30年間成長しないなんてことありえると思うの?

それ地球が終わるってことだよ

12: 名無しさん 2021/05/28(金) 15:23:00.07 ID:A4fE0v2y0

おっちゃんやけど今から始めて大丈夫かや

15: 名無しさん 2021/05/28(金) 15:23:30.28 ID:hFGfWF+a0

>>12

40から積み立てても定年まで20年以上あるから余裕

45: 名無しさん 2021/05/28(金) 15:27:21.10 ID:4YrWuVGV0

>>12

おっちゃんだけど月1万円を去年から始めた

評価金額合計 180,569円

投資金額合計 150,000円

運用損益合計 30,569円

今見たらこんな感じだった

162: 名無しさん 2021/05/28(金) 15:47:28.50 ID:U4zm8XNa0

>>45

始めたタイミングが良かったね

14: 名無しさん 2021/05/28(金) 15:23:24.82 ID:dBjr+Awk0

たまに減ってるよなw

21: 名無しさん 2021/05/28(金) 15:25:03.45 ID:EczlG1ns0

自分でほとんど考えなくていい代わりに信託報酬を取られる。経済が安定してるときはちょっと儲かるけど、少しでも傾くとマイナス幅がデカい上にすぐ解約できないと言う認識。

35: 名無しさん 2021/05/28(金) 15:26:24.06 ID:jwkra5RF0

>>21

いつの時代の話?

ネット証券なら信託報酬なんて無いに等しいレベルだしハイリスク商品でもなければ解約はいつでも自由

22: 名無しさん 2021/05/28(金) 15:25:17.54 ID:2i52wIDV0

ねぇねぇ、日本人の人数が毎年減っていって生産人口も減っていくのにどうして株価は毎年上がるの?

それともこれって株価が下がっても運用益得られるの?

28: 名無しさん 2021/05/28(金) 15:25:44.73 ID:jwkra5RF0

>>22

日本株とか情弱かよ

アメリカか全世界にしとけ

23: 名無しさん 2021/05/28(金) 15:25:21.54 ID:jwkra5RF0

SP500かオールカントリーに積み立てとけば老後問題は解決

25: 名無しさん 2021/05/28(金) 15:25:25.70 ID:hypEjmzz0

てかやってないの?ほんとノーガード人生だな

34: 名無しさん 2021/05/28(金) 15:26:22.89 ID:z1vOkSRY0

年5パー運用てアホでも出来るものなの?

1000万あれば年に50万も入るってすごくない税金あるとはいえ

資産あるやつが儲かる世界だもんな

62: 名無しさん 2021/05/28(金) 15:29:29.99 ID:G5OCPaJ80

>>34

元手がでかければローリスク低利回りの投資でもウハウハですからね

ほんと馬鹿らしくなるよ

金持ちがさらに金持ちになる仕組みになってる

159: 名無しさん 2021/05/28(金) 15:47:03.79 ID:ef63B2xQ0

>>34

余裕

へたに何もしなきゃ10ぐらいいく

36: 名無しさん 2021/05/28(金) 15:26:30.10 ID:n68xCQZ10

もう一回経済落ち込んだときに始めるからまだやらない

41: 名無しさん 2021/05/28(金) 15:27:04.98 ID:vHg9OSa90

20年後

自民党「積立NISAに課税することを閣議決定」

71: 名無しさん 2021/05/28(金) 15:30:51.52 ID:gnMmcZ800

>>41

これやったら暴動だろ

そうでなくても凍結税制があるのに

43: 名無しさん 2021/05/28(金) 15:27:05.23 ID:uMoAvuF90

積み立てNISAは、ここ数年で急激に普及したよね。

まだヤバい暴落が来てないから、それまではお得だと思う。

ただ、暴落は周期的に来るからね。

55: 名無しさん 2021/05/28(金) 15:28:43.57 ID:+MSAb+PC0

>>43

積み立てなら暴落したほうがいいんだが

92: 名無しさん 2021/05/28(金) 15:33:55.07 ID:jwkra5RF0

>>55

それが馬鹿には理解できないみたい

79: 名無しさん 2021/05/28(金) 15:31:57.53 ID:ZXCLiJa/0

>>43

こういう情弱が経済をダメにするんだよね。

ドルコストはむしろ暴落来た方がいいことを勉強してから書き込めよw

153: 名無しさん 2021/05/28(金) 15:44:52.48 ID:4YrWuVGV0

>>43

積み立てだと暴落した時の方がいっぱい買えてお得じゃん

49: 名無しさん 2021/05/28(金) 15:27:56.24 ID:HeWSpHi20

積立NISAは歴史的に見れば得をするだろうと言うだけで未来の事はわからない

だが、iDeCoに関しては死ななければほぼ確実に税金分は得をする。やっとけ。

64: 名無しさん 2021/05/28(金) 15:29:48.43 ID:3r9i3ZMA0

ジジイになってから金もってても意味ねーだろ

68: 名無しさん 2021/05/28(金) 15:30:27.30 ID:hypEjmzz0

>>64

アンタ老後どうすんのさって話よ

70: 名無しさん 2021/05/28(金) 15:30:48.26 ID:k+nRAU900

>>64

FIREするためだろ

違う意味でFIREすることになっても誰も責任は取ってくれないが

66: 名無しさん 2021/05/28(金) 15:30:07.19 ID:zyKsz8AA0

インデックスが上がる前提でしか話してないよな

下がることもあるんだぜ?

76: 名無しさん 2021/05/28(金) 15:31:33.73 ID:G5OCPaJ80

>>66

でも長期的に見れば上がるだろ

69: 名無しさん 2021/05/28(金) 15:30:42.10 ID:bDEd2N5/0

30年前から積み立てたらどうなん

84: 名無しさん 2021/05/28(金) 15:32:40.27 ID:EJjceTPR0

つーか「インフレ」し続ける経済であれば株は手堅いギャンブルだったけど

インフレ伸び悩んでるし株式が経済指標という幻想もいつまで続くか分からん

今のご時世20年後とか長期投資はリスキーだと思うけどね

91: 名無しさん 2021/05/28(金) 15:33:44.45 ID:D5XlRq390

>>84

積立ニーサの投資対象は今どき米国か全世界だから

間違っても日本じゃないよ

100: 名無しさん 2021/05/28(金) 15:34:45.39 ID:HeWSpHi20

>>91

自分で色々選べるけどな。。。まぁ9割は全世界か全米だろうけど。

114: 名無しさん 2021/05/28(金) 15:37:35.32 ID:EJjceTPR0

>>91

今の株式という仕組み自体が恒久的に続く保証あんの?って以前に

海外投資じゃ国内死に金じゃんw

何のためにNISA整備したんだよw

127: 名無しさん 2021/05/28(金) 15:39:11.57 ID:9ZobESjg0

>>114

永遠に続く会社なんてないし、だから20年で回収するんだよ

全くの無知でよくもまあそんな偉そうな口が聞けるもんだな

139: 名無しさん 2021/05/28(金) 15:40:56.44 ID:D5XlRq390

>>114

株式がなくなる心配するならいっそ貨幣経済がなくなる心配してゴールドでも溜め込んどけ

87: 名無しさん 2021/05/28(金) 15:32:56.79 ID:N0DuqOq+0

運用益が固定ではない、常に利益が出るとは限らないし損失を被る可能性もある、

そもそも20年毎年必ず3%の運用益が保証されてるファンドなんて世界のどこにも存在しない

詐欺もほどほどにしておくべきでは?

105: 名無しさん 2021/05/28(金) 15:35:24.31 ID:D5XlRq390

>>87

直近100年はどの20年を切り取っても平均概ね3%はあるって話だよ

169: 名無しさん 2021/05/28(金) 15:48:41.55 ID:N0DuqOq+0

>>105

はいはい、株式市場の草創期まで含んだこれまでの100年とこれからの100年の違いもわからない素人は黙っとれな

88: 名無しさん 2021/05/28(金) 15:33:17.16 ID:iFlCT5260

20年後に何かトラップがありそう。

20年間の積立nisaの実績が無いから、何とも言えないな。

107: 名無しさん 2021/05/28(金) 15:35:38.11 ID:k+nRAU900

>>88

年金が出来たときもそうだったけど「そんな問題発覚する頃俺ら生きてねーしw」って老人が考えた制度だしね

まあ20年後のことがわかってりゃそもそも誰も苦労しないわけだけどw

96: 名無しさん 2021/05/28(金) 15:34:30.35 ID:raWQrWc20

20年後なんて円の価値半分以下になってんじゃないの?

102: 名無しさん 2021/05/28(金) 15:35:12.46 ID:jwkra5RF0

>>96

じゃあドルで持ってれば爆益だな

103: 名無しさん 2021/05/28(金) 15:35:14.21 ID:hypEjmzz0

>>96

円安になってくれればブラーボ

98: 名無しさん 2021/05/28(金) 15:34:39.89 ID:HXTjEald0

年間40万ぽっきりじゃなぁ。

つみたてNISAも年間上限120万にしてくれよ。NISAと併用できるようにしてさ。。

99: 名無しさん 2021/05/28(金) 15:34:44.32 ID:idHPfj510

ドルコスト平均法でググってから書き込んでくれ

110: 名無しさん 2021/05/28(金) 15:35:54.79 ID:v5aAwIzR0

投資を考えもしない人たちが「アベノミクス?なんやそれ?」とか言ってる間にコツコツファンド投資してきた人たちは資産が倍くらいになってる

116: 名無しさん 2021/05/28(金) 15:37:56.67 ID:hffuDAWq0

投資リスクを一切書いてないのは詐欺に近いニュースですね

マイナビさん

117: 名無しさん 2021/05/28(金) 15:37:57.31 ID:kSyL9Xd00

金の積み立てにも言えるが、こんなん毎月の余った金でやるもんだ。

数十年つづける体力の有る奴はやるし、その程度の額すら損するのが怖い奴は手出しするもんじゃない。

119: 名無しさん 2021/05/28(金) 15:38:09.42 ID:mg/G0dTx0

所詮は運用って前提を踏まえておかないとな

「今まで安定して利益出してました」が「これからもずっと続きます」の保証にはならない事も

137: 名無しさん 2021/05/28(金) 15:40:22.68 ID:VzL3cjvI0

無職だが儲かるんか

155: 名無しさん 2021/05/28(金) 15:44:53.62 ID:W5XsPSKf0

>>137

自分から情報集められない教えて君は絶対カモられるからやめといたほうがいいぞ

150: 名無しさん 2021/05/28(金) 15:43:43.06 ID:2W92HAY70

貨幣の流通量はどんな国だろうと増え続けてるし、貨幣の価値は一定じゃないっていう当たり前の事実すら理解してないやつ多いよな

そんなに株式が信用できないなら金のインゴットでも買っとけよ

165: 名無しさん 2021/05/28(金) 15:48:20.83 ID:h2vm4iCq0

途中で死んだら全て無駄

183: 名無しさん 2021/05/28(金) 15:50:21.17 ID:fgyiaYLw0

いいか?

毎月3万をドブに捨てても

生活に影響がない人がやれよ?

196: 名無しさん 2021/05/28(金) 15:52:25.50 ID:+l9QqcHP0

>>183

毎月3万円ドブに捨てても構わない人は20年で500万ほど得したところで大して価値感じないよね

218: 名無しさん 2021/05/28(金) 15:56:36.02 ID:MN3c1L0h0

インデックスファンド?

アメリカ株で積み立てやろうと思うんだが何処が良いの?

219: 名無しさん 2021/05/28(金) 15:56:36.43 ID:ySkbIIUo0

先月から毎月3万円で積立NISAはじめました。

eMAXIS Slim 全世界株式(オール・カントリー)です。

217: 名無しさん 2021/05/28(金) 15:56:15.73 ID:rvJkwAIN0

ワイは先進国(日本を除く)にしてるわ

228: 名無しさん 2021/05/28(金) 15:58:03.27 ID:ClHjyxGm0

国がやればよくね

それで配ればいいじゃん

236: 名無しさん 2021/05/28(金) 15:59:42.26 ID:8YXdopOD0

>>228

それがまさに厚生年金や

242: 名無しさん 2021/05/28(金) 16:00:08.14 ID:Y8C2ZmgD0

これからやる人用にシミュレーションを載せるのも大事だけど

今までに3年やって解約していない人を取材して中間報告も載せてほしいと思った。

251: 名無しさん 2021/05/28(金) 16:02:13.43 ID:2EHmUhEp0

>>242

直近3年だと増えまくりだから参考にならんぞ

262: 名無しさん 2021/05/28(金) 16:04:03.64 ID:hg1/zJHa0

>>251

3年は無意味

理由は海外株はリーマンショックからの回復のおかげで12年続く上げ調子でコロナで落ちた分なんてもう回復してる

そのおかげでダメダメな日本株すら高い

243: 名無しさん 2021/05/28(金) 16:00:12.37 ID:rvJkwAIN0

15年くらい積み立てたらその時の自分の収入、貯蓄額を考えて、これで足りるなと思える金額になってれば欲張らずに出口を考える

244: 名無しさん 2021/05/28(金) 16:00:29.85 ID:7+GMVy9J0

上がり続ける保証はありませんよ

276: 名無しさん 2021/05/28(金) 16:06:30.83 ID:tNWX6yh+0

>>244

上がらないとアメリカや資本主義の世界経済様式が終わるってことだけどね

245: 名無しさん 2021/05/28(金) 16:00:39.21 ID:re4i4rHw0

今回、3%と5%で利回りを設定して計算していますが、つみたてNISAは元本保証がありませんから、もちろんこの利回りで運用できるとは限りません。

247: 名無しさん 2021/05/28(金) 16:01:28.93 ID:iIC+E8ex0

3%?5%?

全世界で1年放置しただけで25%付いたんだが。

ほんとにこんな少ないの?

252: 名無しさん 2021/05/28(金) 16:02:29.56 ID:I1CfMTm/0

仮定のことには答えない国なのに金騙し取るためには100年安心とかいう国ですので一才信用しません

256: 名無しさん 2021/05/28(金) 16:03:23.62 ID:QkAFqfct0

ここ最近急につみたてNISAの話やたら聞くんだけど近々なにかやべえことでもあるの?

274: 名無しさん 2021/05/28(金) 16:06:20.13 ID:4YrWuVGV0

>>256

そりゃ年金だろ

100年安心構想は出生率が緩やかに上昇する事が根拠だったのにコロナでとんでもない事になったんだから

257: 名無しさん 2021/05/28(金) 16:03:40.00 ID:4BSp6We10

定期預金で利率10%の時代があったんだよな・・・ガキんころだったから5万しか組めんかったが

265: 名無しさん 2021/05/28(金) 16:04:35.91 ID:rvJkwAIN0

積み立てインデックスすらここまで否定的な人多いんだな

日本が30年成長しないわけだよ

269: 名無しさん 2021/05/28(金) 16:05:35.83 ID:X4x93JVV0

当たり前だけど、誰かが損をしないと誰かが得はしないんだぞ

279: 名無しさん 2021/05/28(金) 16:07:31.47 ID:rvJkwAIN0

>>269

基本的にインフレする経済で

損してるのは買ってない人

買った人は勝利か、より大きな勝利かの違い

281: 名無しさん 2021/05/28(金) 16:07:58.71 ID:RAVC+KQY0

>>269

それはFXみたいなゼロサムゲームならな

経済成長はゼロサムではないよ

286: 名無しさん 2021/05/28(金) 16:09:12.98 ID:2OLYZ3WZ0

>>269

戦前は月給100円だったみたいだな

今は月給数十万だけどじゃあ誰が損してるんだ?

282: 名無しさん 2021/05/28(金) 16:08:04.22 ID:+Frt60en0

投資アレルギーのある一部の日本人には響かないだろうね

287: 名無しさん 2021/05/28(金) 16:09:17.42 ID:RAVC+KQY0

>>282

このスレにもちらほら居るがほんとにアレルギーって感じやね

285: 名無しさん 2021/05/28(金) 16:08:54.77 ID:EczlG1ns0

去年始めた人はそりゃ儲けてるだろうよ

289: 名無しさん 2021/05/28(金) 16:09:26.02 ID:rvJkwAIN0

>>285

リーマン直前の頂点で初めた人も余裕でプラスだよ

引用元: ・【資産形成】社会人が「つみたてNISA」をしたら、20年後こんなに得をする [ボラえもん★]

(^)「「おれ」で電話番号出るようにしとけば便利やろ!辞書登録しとこ!」")

![【悲報】新卒、パソコンの使い方が全くわからず即退職wwww [943862693]](https://geektushin.com/wp-content/uploads/2023/05/pc-laptop-gb6dc60076_1920-240x148.jpg "【悲報】新卒、パソコンの使い方が全くわからず即退職wwww [943862693]")

コメントを書く

ワイ、月々数千万円取引するから積NISAはしないけど、

素人がコツコツ儲けるなら積NISAは現状最も信頼できる投資だと思う。

脳死でホールドじゃなく、運用益が50%~100%になったら全部決済を

繰り返す取引がお勧め。 決済した現金は長い目で暴落時に通常投資。

20年後に1000万持ってても50%暴落したら500万損するからね。

資本主義経済の破綻くらいないと積立てNISA20年で損するはなかなか無いんだけどねぇ。

というかインフレ進むであろう事考えたら貯蓄だって普通に損してる事になる、っていう事にちゃんと焦点合わせられんものなんかね。

日本人にすら日本株見捨てられてて草